Работник обратился в бухгалтерию за пособием по временной нетрудоспособности. Однако выяснилось, что у него нет документов о заработке на прежнем месте работы. Разберемся, в каких случаях для расчета больничной понадобится информация о доходах работника по прошлому месту работы и как ускорить получение нужных данных.

Чем руководствоваться

1. Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

2. Приказ Минздравсоцразвития России от 17.01.2011 № 4н <Об утверждении формы справки о заработке>.

3. Приказ Минздравсоцразвития России от 24.01.2011 № 21н <О получении информации из ПФР>.

4. Положение о Фонде социального страхования РФ, утв. постановлением Правительства РФ от 12.02.1994 № 101.

5. Приказ Минздравсоцразвития России от 24.01.2011 № 20н <О направлении запроса в ФСС РФ>.

Если работник обратился за выплатой пособия по временной нетрудоспособности, то бухгалтерии может потребоваться справка о его заработке за последние два года работы. Такая ситуация возможна, если в этот период сотрудник работал в другой фирме (ч. 1 ст. 14 Закона № 255-ФЗ 1 ).

Информация о заработке сотрудника представляет собой справку по форме, утвержденной Приказом № 4н 2 (образец 1 на с. 48). Получить справку можно двумя способами.

ПОНЯТНО, ЧТО…

… если за последние два года место работы не менялось, то для расчета пособия по временной нетрудоспособности оформлять справку о заработке работника за прошлые периоды не потребуется.

Способ 1. Работник самостоятельно подает бывшему работодателю заявление о выдаче справки. Ее обязаны выдать не позднее трех рабочих дней со дня подачи заявления (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ 1 ).

Способ 2. Компания-работодатель по заявлению работника запрашивает ин-в территориальном подразделении ПФР (ч. 7.2 ст. 13 Закона № 255-ФЗ). Чиновники ПФР должны выдать справку не позднее 10 рабочих дней со дня получения (регистрации) запроса (п. 2 <Порядка представления сведений>, утв. Приказом № 21н 3).

Заметим, что довольно простая процедура получения информации о доходах работника зачастую вызывает сложности. Приведем примеры неоднозначных ситуаций.

ПОДЛИННОСТЬ СПРАВКИ ЛУЧШЕ ПРОВЕРИТЬ

Ситуация

Работник представил бухгалтерии справку о заработке за предыдущие два года работы. Однако у бухгалтера возникли сомнения в подлинности документа. Нужно проверить, подлинная ли справка.

Решение

Если у бухгалтера есть сомнения в подлинности справки о заработке, то лучше перестраховаться. Дело в том, что руководитель и главный бухгалтер несут ответственность за правильное начисление и своевременную выплату пособий по временной нетрудоспособности (п. 10 Положения № 101 4 ). Иными словами, проверка подлинности сомнительной справки позволит в будущем избежать проблем с проверяющими.

Для проверки нужно направить запрос в территориальное подразделение ФСС РФ по месту нахождения проверяемой компании (п. 4 <Порядка направления запроса>, утв. Приказом № 20н 5 ). В запросе следует отразить все известные сведения о фирме, выдавшей

справку. Эти сведения обычно содержатся в самой справке. Кстати, ее (или ее копию) прикладывать к запросу не нужно.

Форма запроса утверждена Приказом № 20н) (образец 2 на с. 49), необходимо использовать именно эту форму. Если направить запрос в произвольной форме, то велика вероятность отказа в предоставлении данных.

Просто ИМЕЙТЕ В ВИДУ

Если запрос компании о получении информации о заработке работника будет получен территориальным подразделением ПФР в I квартале текущего года, то данные можно прождать до апреля (п. 3 <Порядка представления сведений>, утв. Приказом № 21н).

ЕСЛИ СПРАВКА О ЗАРАБОТКЕ ОТСУТСТВУЕТ

Ситуация

Работник при трудоустройстве не представил справку о заработке с предыдущего места работы. Он сообщил, что бывшая фирма-работодатель недавно ликвидирована.

Решение

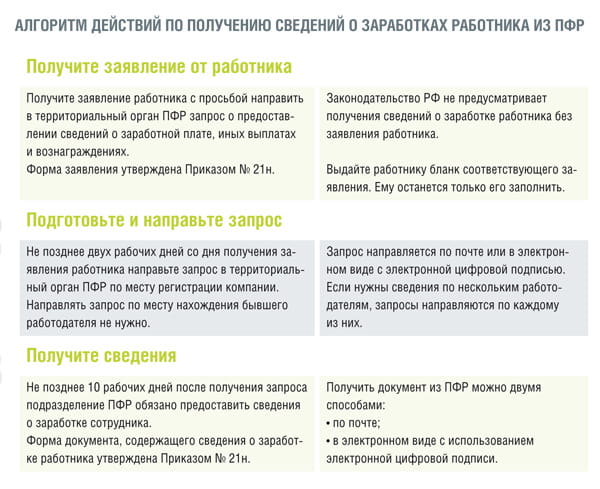

Для расчета пособия по нетрудоспособности бухгалтеру, к сожалению, не обойтись без сведений о заработке сотрудника за период его работы в другой фирме (ст. 13 Закона № 255-ФЗ 1 ). Если получить сведения от самого работника невозможно, то потребуется обратиться в ПФР, направить туда запрос. Для этого имеет смысл придерживаться специальной процедуры, установленной Приказом № 21н 3 . Приведем алгоритм действий.

Ситуация

Работник написал заявление о направлении запроса в териториальне подразделение ПФР. При этом бывший работодатель не ликвидирован и фунцонирует по прежнему местонахождению. Работник пояснил, что не желает обращаться за справкой по личным причинам.

Решение

Если работник подал заявление о направлении запроса в территориальный орган ПФР, то бухгалтерия не вправе отказать ему в получении этих сведений. Причем даже если бывший работодатель продолжает существовать. Дело в том, что Закон № 255-ФЗ 1 не определяет исчерпывающего перечня причин, при которых у работника возникает право подать соответствующее заявление. Более того, положения законодательства РФ не предоставляют компании права оценивать обоснованность подачи работником заявления. Следовательно, получив заявление работника, компания обязана направить в подразделение ПФР соответствующий запрос, вне зависимости от причин, по которым работник подал заявление.

СПРАВКИ ПО ФОРМЕ № 2-НДФЛ НЕ ПОДОЙДУТ

Ситуация

В компанию принят новый сотрудник. При увольнении с прошлого места работы справку о заработке для расчета пособия ему не выдали. Однако на руках у работника есть справка по форме № 2-НДФЛ за текущий и два предшествующих года.

Решение

Для расчета пособия по нетрудоспособности справки по форме № 2-НДФЛ не подойдут. Поясним, почему.

Для назначения и выплаты пособий работник должен представить листок нетрудоспособности и справку о сумме заработка у других работодателей. Это закреплено в ч. 5 ст. 13 Закона № 255-ФЗ 1 . Именно для расчета пособий предусмотрена специальная форма справки о заработке (утв. Приказом № 4н 2 ).

При приеме на работу новых сотрудников требуйте от них справки о заработке за последние два года. Начиная с 2011 года такие справки работодатели должны выдавать при увольнении в последний день работы (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ).

Если работник не в состоянии представить справку, то компания вправе получить нужные данные о заработке из ПФР (ч. 7.2 ст. 13 Закона № 255-ФЗ 1 ).

Выходит, что доходы работника должны подтверждаться либо специальной справкой о заработке, выданной предыдущим работодателем, либо сведениями, полученными из ПФР. Других возможностей для подтверждения дохода законодательство не предусматривает.

Если же компания для расчета и выплаты пособия будет основываться на справках по форме № 2-НДФЛ, то высока вероятность того, что проверяющие из фондов пересчитают пособие по минимальному размеру. Так что лучше не рисковать и придерживаться установленного порядка.

Мнение эксперта

О сроке для ответа на запрос

Марина Чудакова,

заместитель начальника правового отдела ГУ Фонда социального страхования РФ Московского регионального отделения заместитель начальника правового отдела ГУ Фонда социального страхования РФ Московского регионального отделения

Компании несут ответственность за достоверность сведений, содержащихся в документах, выдаваемых ими бывшим работникам и необходимых для назначения, исчисления и выплаты пособий по обязательному социальному страхованию (ст. 15.1 Закона № 255-ФЗ). Вместе с этим компания назначающая пособие, при возникновении сомнений в подлинности или достоверности справки о сумме заработка вправе направить запрос в территориальный орган ФСС РФ по месту регистрации фирмы, сведения о которой проверяются.

Замечу, что в законодательстве РФ прямо не сказано, в какой срок фирма должна ответить на такой запрос. Однако на практике срок на ответ не должен превышать 30 календарных дней. Внутренние документы системы ФСС РФ по делопроизводству не позволяют тянуть с ответом дольше.

ПРАКТИЧНО, ВОСПОЛЬЗУЙТЕСЬ…

… сувениры с логотипом могут вручаться партнерам не только на деловых переговорах, но и к определенному празднику. Например, к Новому году или к 8 Марта. В этом случае стоимость сувениров все равно можно списать в представительские расходы (постановление ФАС Московского округа от 05.10.2010 № КА-А41/11224-10).

СПРАВКУ МОЖНО И НЕ ЖДАТЬ

Ситуация

Работник обратился в бухгалтерию за пособием по нетрудоспособности. Справок с места работы у него не было. Поэтому бухгалтерия рассчитала пособие в минимальном размере. Позже работник принес справку о доходах с предыдущего места работы.

Бухгалтер поступил правильно. Если справка о доходах отсутствует, то пособие исчисляется на основании имеющихся сведений — проще говоря, исходя из размера МРОТ (ст. 14 Закона № 255-ФЗ 1 ). После представления работником справки бухгалтеру придется пересчитать пособие, но не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ). И если после перерасчета сумма пособия окажется больше, то работнику потребуется доплатить.

3 СПОСОБА НАПРАВЛЕНИЯ ЗАПРОСА В ФСС РФ

- По почте.

- В виде электронного документа, подписанного электронной цифровой подписью. Представить непосредственно в подразделение ФСС РФ.

- Порядок направления запроса>, утв. Приказом от 24.01.2011 № 20н, п. 4

http://pravcons.ru