В 2012 году для расчета пособия по беременности и родам нужно применять правила переходного периода, которые работали и в прошлом году. Если декретный отпуск начинается в периоде с 1 января 2011 года по 31 декабря 2012 года (включительно), сумма пособия по беременности и родам* может быть рассчитана одним из двух способов:

- по новым правилам, то есть исходя из заработка за два календарных года, предшествующих году начала декретного отпуска;

- по старым правилам, то есть исходя из заработка за 12 месяцев, предшествующих месяцу ухода в декрет.

Способ расчета выбирает женщина

Сотрудница может самостоятельно выбрать способ расчета декретных выплат. Если она хочет, чтобы пособие было рассчитано исходя из заработка за предшествующие 12 месяцев (по старым правилам), ей нужно написать заявление работодателю. Если такого заявления от женщины не получено, расчет пособия по беременности и родам нужно делать по новым правилам (исходя из заработка за два предшествующих года).

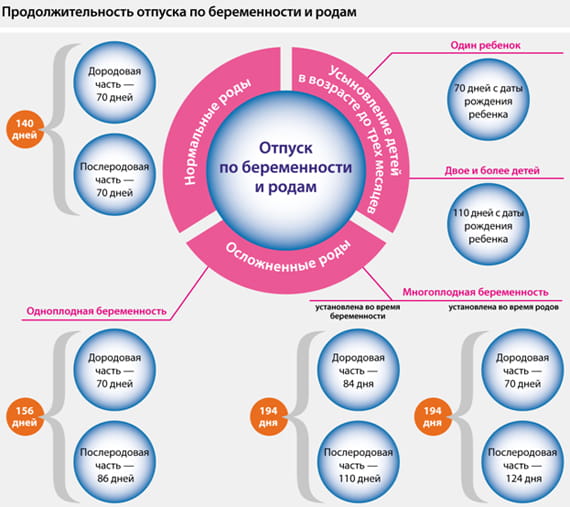

Сотрудница работает в компании с 2007 г., страховой стаж превышает 6 месяцев. На основании листка нетрудоспособности ей предоставлен отпуск по беременности и родам сроком 140 календарных дней с 06.01.2012 по 24.05.2012 включительно. Заявление с просьбой рассчитать пособие исходя из заработка за предыдущие 12 месяцев сотрудница не писала.

Страховой случай наступил в 2012 г., значит, расчетный период— 2010 и 2011 гг. Доход женщины, на который начислены страховые взносы в ФСС России, составил:

- за 2010 г. — 386 000 руб. (ниже 415 000 руб., предельной величины базы для начисления взносов в 2010 г.);

- за 2011 г. — 420 000 руб. (ниже 463 000 руб., предельной величины базы для начисления взносов в 2011 г.).

Расчет пособия выглядит так:

- средний дневной заработок и дневное пособие:

- (386 000 руб. + 420 000 руб.) : 730 дн. = 1104,11 руб.; итоговая сумма пособия:

- 1104,11 руб. x 140 дн. = 154 575,40 руб.

Полученную сумму работодатель обязан выплатить сотруднице в течение 10 дней после получения больничного листка.

Сотрудница работает в компании с 12.01.2012, до этого она нигде не работала (страховой стаж менее шести месяцев). На основании листка нетрудоспособности ей предоставлен декретный отпуск на 140 календарных дней с 09.02.2012 по 27.06.2012 включительно. Заявление о расчете пособия по старым правилам женщина не писала.

Расчетный период— два года— с 01.01.2010 по 31.12.2011. За этот период сотрудница не имела доходов, поэтому ежемесячный доход для расчета пособия по беременности и родам принимается равным МРОТ. На момент начала декрета МРОТ равен 4611 руб. За каждый полный календарный месяц сотрудница получит пособие в размере, не превышающем одного МРОТ.

Заработок за расчетный период:

4611 руб. x 24 мес. = 110 664 руб.

Средний дневной заработок и дневное пособие:

110 664 руб. : 730 дн. = 151,59 руб.

Определим предельную сумму дневного пособия в каждом месяце декретного отпуска работницы (см. таблицу 1).

Затем дневное пособие, полученное расчетным путем (151,59 руб.), сравним с предельным дневным пособием в каждом месяце отпуска.

Дневное пособие сотрудницы превышает предельное дневное пособие в марте и мае 2012 г. За указанные месяцы пособие рассчитаем исходя из максимума. В остальные месяцы отпуска по беременности и родам пособие нужно рассчитать исходя из дневного пособия (см. таблицу 2).

Итоговая сумма пособия:

151,59 руб. x 21 дн. + 4611 руб. + 151,59 руб. x 30 дн. + 4611 руб. + 151,59 х 27 дн. = 21 046,02 руб.

Таблица 1. Предельная сумма дневного пособия

| Месяц | Количество дней | Сумма, руб. | Порядок расчета |

| Февраль 2012 | 29 | 159,00 | 4611 руб. : 29 дн. |

| Март 2012 | 31 | 148,74 | 4611 руб. : 31 дн. |

| Апрель 2012 | 30 | 153,70 | 4611 руб. : 30 дн. |

| Май 2012 | 31 | 148,74 | 4611 руб. : 31 дн. |

| Июнь 2012 | 30 | 153,70 | 4611 руб. : 30 дн.

http://www.garant.ru/article/389849/ |