По общему правилу, при осуществлении расчетов с населением используется контрольно-кассовая техника. Исключения составляют различного рода услуги населению. В случае оказания именно услуг вместо чека может быть выдан бланк строгой отчетности.

Что лучше бланк строгой отчетности или чек?

Организации и предприниматели могут осуществлять наличные денежные расчеты или расчеты с использованием платежных карт без применения контрольно-кассовой техники при оказании услуг населению и выдачи бланков строгой отчетности. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (Постановление Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Однако в некоторых случаях целесообразно перейти на контрольно-кассовую технику. К таким случаям относятся следующие:

— компания или предприниматель одновременно реализует товары и услуги, соответственно, товары будут требовать оформления кассового чека, и возникнут проблемы в учете при оформлении товаров и услуг;

— необходимо осуществлять контроль добросовестности менеджеров, которые могут оказывать услуги в большем размере, а по бланкам строгой отчетности проводить меньшее количество услуг;

— в соответствии с пунктом 2 статьи 1 Федерального закона N 54-ФЗ его целями являются обеспечение интересов граждан и организаций, защита прав потребителей, а также обеспечение установленного порядка осуществления расчетов, полноты учета выручки в организациях и у индивидуальных предпринимателей (Письмо Минфина России от 15.05.2017 N 03-01-15/29256), и именно контрольно-кассовая техника обеспечивает интересы потребителей и компаний продавцов;

— для предпринимателей и компаний снижаются риски неправильного оформления наличных расчетов.

Поскольку в силу приведенной нормы неприменение контрольно-кассовой техники допускается лишь при условии выдачи клиентам документов строгой отчетности, в случае невыдачи указанных документов соответствующие юридические лица и индивидуальные предприниматели несут ответственность за осуществление наличных денежных расчетов без применения контрольно-кассовой машины (Постановление Пленума ВАС РФ от 31.07.2003 N 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин»).

Обратите внимание!

Переходить на онлайн кассы тем, кто оказывает услуги, все равно придется. Согласно пункту 8 статьи 7 Федерального закона N 290-ФЗ организации и индивидуальные предприниматели, выполняющие работы, оказывающие услуги населению, вправе не применять ККТ при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом N 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона N 290-ФЗ), до 01.07.2018 (Письмо Минфина России от 12.05.2017 N 03-01-15/28918).

Какие особенности перехода на онлайн кассы при оказании услуг?

Первая особенность связана с тем, что как бы ни хотели компании и предприниматели не применять контрольно-кассовую технику, применять в следующем году на новую ККТ все равно придется.

Вторая особенность касается разделения наличных и безналичных расчетов, для некоторых компаний и предпринимателей актуален переход на безналичные расчеты, например, к таким услугам относятся консультирование, оформление документов, посреднические услуги, бронирование билетов, дистанционные услуги в сети Интернет. Поэтому важно оценить, в отношении каких услуг можно организовать безналичные расчеты, а в отношении каких услуг целесообразно применять контрольно-кассовую технику.

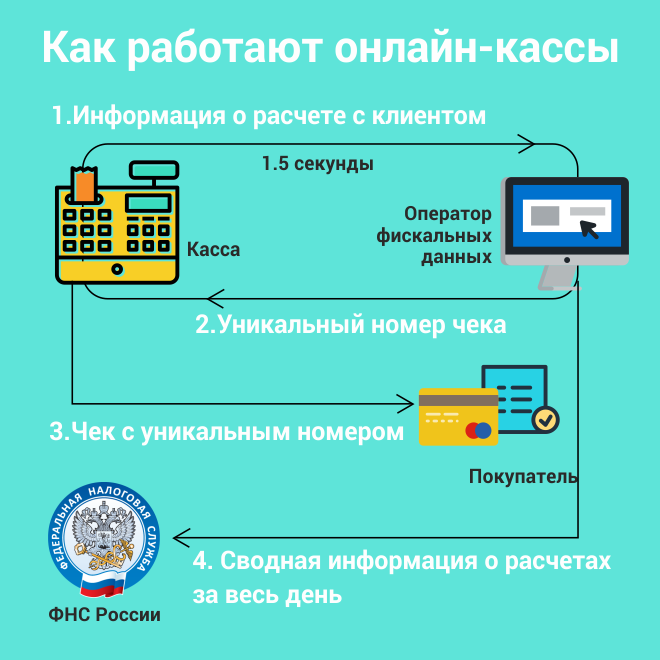

Третьим фактором расчетов за услуги является использование Интернет-расчетов, которые проходят не собственно через предпринимателя или юридическое лицо, а с помощью специального агрегатора. При заключении договора с платежным агрегатором было указано, что он выступает агентом, поверенным либо комиссионером. Это означает, что фактически все денежные средства покупателей проходят через расчетный счет агрегатора в банке. В этом случае обязанность по применению онлайн-ККТ и выдаче покупателю кассового чека также ложится на агрегатора.

Как перейти на онлайн кассы при оказании услуг населению?

Для перехода на онлайн кассы важно осуществить следующие шаги:

Шаг 1: важно понять, является ли в вашем случае использование контрольно-кассовой техники обязательным.

Например, если вы реализуете товары, то в этом случае применение контрольно-кассовой техники является обязательным, то при одновременной реализации услуг, также целесообразно перейти на использование ККТ.

Шаг 2. Выберете модель контрольно-кассовой техники

При выборе модели контрольно-кассовой техники важно, что ККТ должна обеспечивать передачу данных в налоговый орган, модели, которые можно использовать в Российской Федерации, можно найти на сайте ИФНС.

Шаг 3. Приобрести и зарегистрировать контрольно-кассовую технику

Возможно подать заявление о регистрации ККТ в любой территориальный налоговый орган или через кабинет контрольно-кассовой техники.

В таком заявлении необходимо указать следующие данные:

— полное наименование организации-пользователя или фамилия, имя, отчество (при его наличии) ИП-пользователя;

— идентификационный номер налогоплательщика-пользователя;

— адрес (при расчете в сети Интернет — адрес (адреса) сайта пользователя) и место установки (применения) ККТ;

— наименование модели ККТ;

— заводской номер экземпляра модели ККТ;

— наименование модели фискального накопителя;

— заводской номер экземпляра модели фискального накопителя;

— номер автоматического устройства для расчетов (в случае применения ККТ в составе автоматического устройства для расчетов);

— сведения о применении регистрируемой ККТ в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных (в случае применения такого режима);

— сведения о применении регистрируемой ККТ только при оказании услуг (при регистрации автоматизированной системы для БСО);

— сведения о применении регистрируемой ККТ только при осуществлении расчетов с использованием электронных средств платежа в сети Интернет (если предполагается, что касса будет использована только для таких расчетов);

— сведения о применении ККТ при осуществлении деятельности банковского платежного агента (субагента) и (или) платежного агента (субагента), при приеме ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр (если касса будет использоваться в этой деятельности).

Шаг 4. Заключение договора с оператором фискальных данных

Налогоплательщик не осуществляет платежи непосредственно сам, все платежи проходят через оператора фискальных данных.

Обратите внимание!

Если вы вдруг ошиблись в выборе оператора и у оператора было аннулировано разрешение на обработку фискальных данных, то с даты прекращения действия такого разрешения до момента заключения договора с новым оператором фискальных данных вправе применять контрольно-кассовую технику без передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных, но не более чем в течение 20 календарных дней.

Шаг 5. Использование контрольно-кассовой техники

Использование контрольно-кассовой техники при оказании услуг необходимо:

— использовать исправную контрольно-кассовую технику;

— использовать ККТ при осуществлении всех расчетов, а не только в избранных случаях;

— выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

— кассовый чек должен отвечать требованиям законодательства в отношении чеков, чек и бланк строгой отчетности содержат, за исключением случаев, установленных настоящим Федеральным законом, следующие обязательные реквизиты:

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов с использованием электронных средств платежа в сети «Интернет»);

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных).

Ответственность в отношении неприменения ККТ

при оказании услуг населению

В настоящее время применение ККТ в отношении услуг не обязательно, поэтому ответственность может наступить только в случае, если не был выдан бланк строгой отчетности.

Однако с 2018 года ответственность будет наступать на общих основаниях. Статьей 14.5 главы 14 Кодекса Российской Федерации об административных правонарушениях (далее — Кодекс) устанавливается административная ответственность за продажу товаров, выполнение работ либо оказание услуг без применения ККТ в установленных федеральными законами случаях (<Письмо> Минфина России от 30.05.2017 N 03-01-15/33121 <Об административной ответственности в отношении пользователей, применяющих контрольно-кассовую технику>).

Напомним, что продажа товаров, выполнение работ либо оказание услуг организацией, а равно гражданином, зарегистрированным в качестве индивидуального предпринимателя, при отсутствии установленной информации об изготовителе (исполнителе, продавце) либо иной информации, обязательность предоставления которой предусмотрена законодательством Российской Федерации, — влечет предупреждение или наложение административного штрафа:

— на граждан в размере от 1 500 до 2 000 рублей;

— на должностных лиц — от 3 000 до 4 000 рублей;

— на юридических лиц — от 30 000 до 40 000 рублей.

Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях — влечет наложение административного штрафа:

— на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее 10 000 рублей;

— на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее 30 000 рублей.