Декларацию по единому налогу по УСН за 2014 год организации, применяющие УСН, должны представить не позднее 1 апреля 2015 года, а индивидуальные предприниматели — не позднее 30 апреля.

Внимание! Приказом от 04.07.2014 № ММВ-7-3/352@ ФНС утвердила новую форму декларации по УСН. Декларация находится на регистрации в Минюсте. Предполагается, что отчитываться по новой форме упрощенцы будут с налогового периода 2014 года. В новой форме предусмотрены отдельный раздел для заполнения упрощенцами на объекте доходы и отдельный для заполнения упрощенцами на объекте доходы минус расходы. Однако на данным момент декларация регистрацию в Минюсте не прошла, а значит применяется старая форма декларации.

Организации представляют налоговые декларации по УСН по месту своего нахождения. Индивидуальные предприниматели — по месту жительства.Напомним, что с 1 января 2009 года «упрощенцы» больше не подают декларации за отчетные периоды, а отчитываются только по итогам налогового периода.

Декларации могут быть представлены в инспекцию тремя способами: лично или через представителя; по почте; в электронной форме через телекоммуникационные каналы связи.

Отметим, декларации в электронной форме должны сдавать далеко не все. Такая обязанность есть (п. 3 ст. 80 НК РФ):

- у налогоплательщиков со среднесписочной численностью работников за предшествующий год больше 100 человек;

- вновь созданных организаций, численность работников которых свыше 100 человек;

- налогоплательщиков, отнесенных на основании статьи 83 НК РФ к категории крупнейших.

Среди перечисленных категорий «упрощенцев» не может быть. Поэтому они выбирают любой способ сдачи декларации в налоговую инспекцию.

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядок ее заполнения (далее — Порядок заполнения декларации) утверждены приказом Минфина России от 22.06.2009 № 58н.

Декларацию можно заполнить на компьютере и распечатать на принтере. Если такой возможности нет, вписывают значения в бумажный вариант декларации ручкой с чернилами синего или черного цвета.

В каждом поле декларации можно указать только один показатель. Значения отражают в целых рублях (копейки убирают по правилам округления). Текстовые поля заполняют заглавными печатными символами, а печать знаков выполняют шрифтом Courier New высотой 16—18 пунктов. Если какой-то из показателей отсутствует, ставят прочерк. Корректирующим или другим аналогичным средством пользоваться нельзя.

Все значения необходимо вписывать начиная с первой (левой) ячейки. Если же ячеек больше, чем символов в показателе, то в оставшихся пустых ячейках с правой стороны поля (строки) проставляют прочерки.

Каждую страничку нужно пронумеровать и указать на ней ИНН и КПП налогоплательщика. Раньше в первых двух ячейках поля ИНН организации ставили нули, так как их идентификационный номер состоит из 10 знаков, а ячеек 12. Теперь вписывать номер следует с первой (левой) ячейки, а в последних двух ячейках проставить прочерки.

декларация состоит:

- из титульного листа;

- раздела 1 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздела 2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога».

Титульный лист

В первой ячейке поля «Номер корректировки» ставят 0 (две последующие ячейки прочеркивают), если документ первичный. Если в дальнейшем придется представить уточненную декларацию, в данное поле вписывают номер, показывающий, какая это корректирующая декларация по счету (например, 1—, 2— и т. д.).

Поле «Налоговый период» заполняют согласно приложению № 1 к Порядку заполнения декларации. Обычно здесь ставят код 34, который соответствует календарному году. Однако в некоторых случаях может быть код 50. Его указывают, если декларация подается в середине года:

- из-за реорганизации или ликвидации юридического лица;

- прекращения деятельности в качестве индивидуального предпринимателя;

- принудительного перехода «упрощенца» на общий режим.

В поля «Отчетный год» и « Представляется в налоговый орган (код)» заносят соответствующие цифры. В поле «по месту нахождения (учета) (код)» организации вписывают код 210, индивидуальные предприниматели — код 120. Эти коды приведены в приложении № 2 к Порядку заполнения декларации.

Далее организации указывают полное наименование, а индивидуальные предприниматели — ФИО. Записи делают без сокращений заглавными буквами.

Затем следует записать код вида экономической деятельности, номер телефона, количество страниц, на которых составлена декларация, и приложенных документов.

Если достоверность и полноту сведений подтверждает руководитель организации или индивидуальный предприниматель, то в соответствующей ячейке ставят 1, а если представитель налогоплательщика — 2.

При сдаче декларации руководителем организации нужно указать его ФИО, поставить подпись, печать и дату. Если декларацию представляет индивидуальный предприниматель, достаточно только подписи и даты.

В случае подачи декларации представителем налогоплательщика — физическим лицом в соответствующих полях записывают его ФИО, реквизиты документа, подтверждающего полномочия, и дату подписания декларации. Представитель должен расписаться.

Если декларацию сдает представитель налогоплательщика — юридическое лицо, указывают реквизиты документа, подтверждающего полномочия, дату подписания, ФИО гражданина, уполномоченного удостоверять достоверность и полноту сведений, отраженных в декларации. Он же должен подписать декларацию. Наименование представителя налогоплательщика — юридического лица следует записать в соответствующих ячейках.

Если декларацию в налоговый орган сдает представитель налогоплательщика, то к декларации нужно приложить копию документа, подтверждающего его полномочия.

Раздел, отведенный для работников налогового органа, «упрощенцы» не заполняют.

Раздел 2

Заполнение декларации начинают с раздела 2, поэтому вначале расскажем о нем. В этом разделе рассчитывают сумму налога. Порядок заполнения раздела зависит от выбранного объекта налогообложения.

Если объект налогообложения — доходы

По строке 201 налогоплательщики с объектом налогообложения доходы указывают ставку налога 6%. Напомним, что она не может изменяться законами субъектов РФ, поэтому является одинаковой для всех.

В строке 210 записывают сумму полученных доходов, учитываемых при налогообложении. Значение можно перенести из раздела 1 Книги учета доходов и расходов. Это будет итоговая сумма за год из графы 4.

В строке 240 указывают величину налоговой базы для исчисления налога.

«Упрощенцы» с объектом налогообложения доходы дублируют показатель из строки 210.

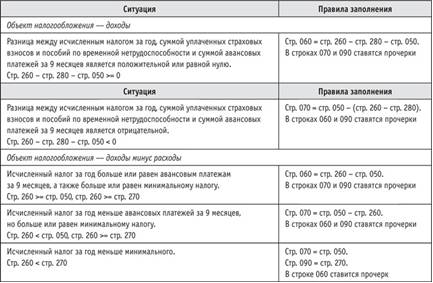

В строке 260 рассчитывают налог: налоговую базу из строки 240 умножают на ставку 6%.

В строке 280 фиксируют налоговый вычет. При объекте налогообложения доходы единый налог за 2014 год можно снизить на выплаченные в течение года пособия по временной нетрудоспособности, а также на уплаченные за период страховые взносы.

Налог нельзя уменьшить более чем наполовину (исключение — предприниматели, работающие в одиночку, на которых данное ограничение не распространяется). Значит, если вычет меньше или равен 50% суммы рассчитанного налога (строка 260), то в строке 280 указывают сумму взносов и выданных пособий, если больше — половину налога.

Строки 220, 230, 250 и 270 организации и индивидуальные предприниматели, применяющие УСН 2014 с объектом налогообложения доходы, не заполняют. В этих строках они проставляют прочерки.

Редакция журнала «Упращенка», http://delovoymir.biz